Seznam Native ve spolupráci s

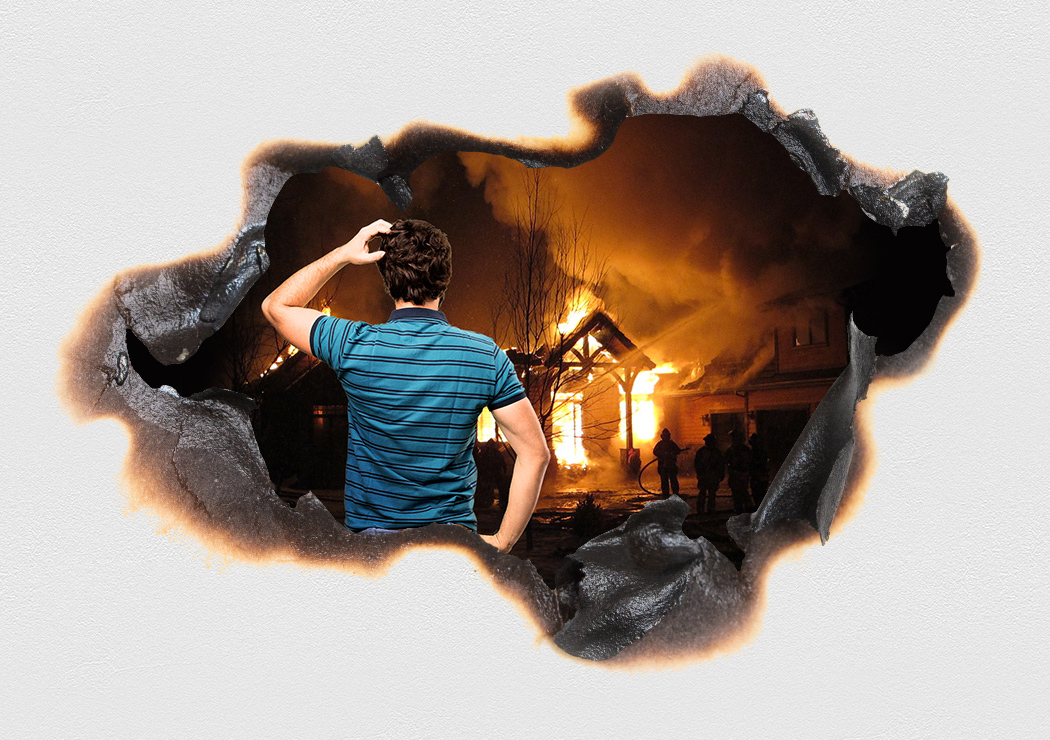

Tisíce tuzemských domácností každoročně zachvátí požár, pojišťovny evidují bezmála 50 tisíc případů škod způsobených vichřicí a přes 40 tisíc vodovodních škod. Pojišťovny v loňském roce vyplatily svým klientům téměř 13 miliard korun, které zamířily na úhradu škod způsobených přírodními živly, vandaly a lupiči.

Myslíte, že se u vás doma nemůže stát pohroma? Podívejte se na to, jak katastrofám předejít a jak svoji nemovitost či domácnost co nejlépe pojistit. Ať už bydlíte v nájmu nebo ve vlastním.

Nejvíce požárů se v Česku odehrává v domácnostech. Neopatrné kouření, zkrat v elektroinstalaci, používání otevřeného ohně nebo závady komínů a topidel patří k častým příčinám jejich vzniku. Ačkoliv požáry nejsou mezi pojistnými událostmi četné, jako je tomu například v případě vichřic či záplav, patří k těm nejničivějším haváriím.

0

požárů v domácnostech se událo za rok 2022.

Způsobily škodu za skoro jednu miliardu korun.

0 %

z celkového počtu požárů se

roce 2022 odehrálo

v domácnostech.

Zdroj: Statistická ročenka Hasičského záchranného sboru ČR z roku 2022

I obyčejná rychlovarná konvice může být zdrojem závažných požárů. Když se jednomu z klientů vznítila v kuchyni, vyhořela celá místnost. Náklady na opravu se vyšplhaly na 200 000 korun. Likvidátoři ale řeší i méně obvyklé požáry: „Evidujeme případ, kdy vandal zapálil dřevo srovnané u zdi rodinného domu. Požár zachvátil část domu a vznikla škoda ve výši 1,3 milionu korun,“ popisuje specialista na majetkové pojištění Martin Svoboda z KB Pojišťovny.

Chci zkontrolovat, že jsem pojištěný správně1

Bezpečně ukládejte hořlavé materiály a látky se sklonem k samovznícení.

2

Dbejte na dobrý stav elektroinstalace. Kontrolu provádějte spolu s revizním technikem.

3

Buďte opatrní při vaření, při zatápění v krbu nebo rozsvěcení svíček. Stejně tak dávejte pozor i při používání zapalovače a spotřebičů.

4

Nechte pravidelně čistit a kontrolovat komíny.

5

Vybavte svoji domácnost hlásičem požáru. Stojí několik stovek korun a může vám zachránit nejen majetek, ale i život.

Na škody způsobené požárem se vztahuje pojištění domácnosti a nemovitosti. Pojistka zahrnuje také úhradu škod spojených s hašením nebo se zdoláváním ohně. Abyste od pojišťovny získali peníze na úhradu škod po požáru, vyžádejte si od hasičů ve vašem kraji potvrzení. Požár pojišťovně nahlaste neprodleně a nic bez konzultace s pojišťovnou neuvádějte do původního stavu.

Škody způsobené silným větrem patří k jedněm z nejčetnějších nehod v českých domácnostech. Mezi pohromy spojené s vichřicí patří zničená střecha, polámaná pergola, vyvrácený plot nebo rozbitá okna. Nebezpečný je zejména vítr s vyšší rychlostí než 75 kilometrů v hodině, což většina pojišťoven posuzuje jako minimální limit pro vichřici.

0

případů škod z vichřice se odehrálo za rok 2022. Pojišťovny

za ně vyplatily

více než

1,5 miliardy korun.

0

případů škod z krupobití evidovaly pojišťovny za loňský rok.

Zdroj: Česká asociace pojišťoven

Mezi nejčastější škody způsobené vichřicí patří poničení střech. Škody jsou tak většinou v řádu desítek tisíc korun. Náchylnější na poškození vichřicí jsou lehčí předměty s velkou plochou. „I oprava části krytiny se může vyšplhat do desetitisíců korun. Evidujeme ale i případ, kdy vichřice shodila plot, náklady na jeho opravu dosáhly 100 000 korun,“ přibližuje Martin Svoboda z KB Pojišťovny.

1

Věnujte pozornost zprávám o počasí a před blížícím se větrem uklízejte ze zahrady grily, houpačky a trampolíny nebo kola a lehčí nábytek. Zkrátka všechno, co by vichřice mohla odnést.

2

Ujistěte se, že máte zavřené dveře, okna a uklizeno na terase či na balkóně.

3

Průběžně kontrolujte stav střechy, střešní krytina by měla pevně držet, aby ji vítr neodnesl.

4

Jednou z možností, jak ochránit okna je nalepení průhledné folie zabraňující roztříštění skla.

Když se přihodí škoda, jejíž příčinou je silný vítr, pojišťovna bude u místní meteorologické stanice zjišťovat, zda se skutečně jednalo o vichřici. Pak bude zkoumat, zda podobné škody evidují i další majitelé nemovitostí ve vašem sousedství. A v neposlední řadě bude pojišťovnu zajímat také to, zda jste coby majitelé domu nic nezanedbali.

Prasklá vodovodní hadička nebo porouchaný kotel patří do skupiny vodovodních škod, které jsou ze všech pojistných událostí tuzemských domácností nejpočetnější. Ačkoliv se vzniklé škody většinou pohybují v částkách okolo 20 tisíc korun, někdy se škody šplhají až ke stovkám tisícům. Poškozenou hadičkou může protéct více než tisíc litrů vody za hodinu.

0 tisíc

vodovodních škod evidovaly

pojišťovny v loňském roce.

Vyplatily za ně

téměř 1,5 miliardy

korun.

Zdroj: Česká asociace pojišťoven

Nejčastěji praskají rozvody v kuchyni a v koupelně. „Obrovskou škodu evidoval majitel dřevostavby, do které celý víkend vytékala voda z potrubí. Bylo nutné vyříznout část konstrukce a opravit poškozené stěny a podlahy v celém přízemí. Náklady se vyšplhaly k 750 000 korunám,“ upozorňuje likvidátor Kamil Zajíček z KB Pojišťovny.

1

Investujte do kvalitních celonerezových instalatérských hadiček. Jejich cena se pohybuje okolo 500 korun, ale jejich životnost dosahuje více než 20 let.

2

Pokud máte běžné pryžové hadičky, každých pár let je nechte zkontrolovat odborníkem. Všímejte si, zda nejsou poškozené.

3

Pokud odjíždíte na delší dobu pryč, je nejjistější zastavit přívod vody. Některé pojišťovny to dokonce po svých klientech vyžadují.

4

Vyvarujte se používání pračky a myčky, když nejste doma.

5

Před každou topnou sezónou zkontrolujte topení, zda není poškozené. Pokud dojde k prorezavění, pojišťovna škodu nemusí uznat.

6

Starejte se o to, aby bylo odpadní potrubí průchodné.

Instalatérské hadičky přivádějící vodu do umyvadel a dřezů, praček a myček a do toalet, jsou největším zdrojem pohrom v domácnostech.

Pojištění nechrání jen před přírodními živly, pomůže i v nepříjemných situacích, za které mohou nešťastné náhody nebo lidská neopatrnost. Podívejte se, jak svůj majetek správně pojistit, ať už bydlíte v nájmu, anebo svůj byt či dům pronajímáte.

Sjednejte si pojištění nemovitosti. U většiny pojišťoven se nastavuje pojistná částka jako hodnota, za kolik by bylo možné nemovitost znovu postavit v případě totální škody.

Pokud chcete svoji nemovitost pronajímat vybavenou, bude se vám hodit pojištění domácnosti.

Zvažte také pojištění odpovědnosti z vlastnictví nemovitosti. To pokryje škody například v situaci, kdy praskne rozvod v kuchyni a voda poškodí majetek sousedů.

Pohlídejte si, aby vaši nájemníci měli sjednané alespoň pojištění občanské odpovědnosti. To je možné dát i do nájemní smlouvy. Takové pojištění kryje škody, které nájemník způsobil sousedům svojí nedbalostí. Hodí se například v situaci, kdy přeteče vana a způsobí škodu. Při předání domu či bytu nájemcům pečlivě zaznamenejte do protokolu stav nemovitosti a domácnosti.

Nezapomeňte si vždy svoji domácnost pojistit, protože pojistka se tak bude vztahovat na vaše osobní věci, vybavení a elektroniku. Ať už přijde zloděj nebo nějaká jiná katastrofa, pojistka vám pomůže.

Rozhodně si zařiďte pojištění občanské odpovědnosti. Pár stovek ročně vám ušetří náklady za škody, které můžete způsobit sousedům.

Některé pojišťovny nabízejí speciální pojištění pro nájemníky. Před jeho sjednáním si ale pečlivě prostudujte, na jaké škody se pojištění vztahuje a na které ne.

Když se nudí osamocený pes

Škody v domácnosti nezpůsobují jen nešťastné náhody jako je prasklé potrubí nebo zapálený vánoční stromek. Pejsci, kteří zůstávají dlouho sami doma, rádi z nudy ničí, na co přijdou. A opravy zdemolovaného bytu nejsou levné. Škoda na dřevěné podlaze, kterou řešila KB Pojišťovna, se vyšplhala až na 40 000 korun.

Příliš drahá večeře

Kombinovat odpočinek po namáhavém dni v práci s vařením se nevyplácí. Své o tom ví i jeden z klientů KB Pojišťovny, který večer po práci usnul, ačkoliv si zároveň vařil těstoviny. Vznikl rozsáhlý požár, jež způsobil škody za 500 000 korun.

Pojištění nemovitosti kryje škody způsobené na nemovitosti, ať už se jedná o dům či byt. Jde o zdi, podlahy, stropy, zárubně a další části nemovitosti, které k ní jsou napevno přidělané. V dobře pojištěné nemovitosti jsou součástím pojištění také obklady nebo radiátory, pojistit si ale můžete i garáž, plot, bazén nebo skleník. Pojištění nemovitosti můžete využít i pro budovu ve výstavbě.

1

Nastavte správně pojistnou částku. U většiny pojišťoven se nastavuje pojistná částka jako hodnota, za kolik by bylo možné nemovitost znovu postavit v případě totální škody.

2

Nezapomeňte do pojistné částky zahrnout také vedlejší objekty jako je garáž nebo sklep. A myslete také na plot nebo bazén.

3

Seznamte se s tím, na jaké typy škod se vaše pojištění vztahuje. Dejte si pozor také na sublimity, tedy omezení pojistného plnění. Ty má každá pojišťovna jiné, často se ale vztahují na vandalismus nebo poškození fasády zvířaty.

Pojištění domácnosti kryje vybavení bytu, domu či chaty. Do této kategorie patří nábytek, elektronika, koberce nebo svítidla, ale i horské kolo, oblečení, obuv, sportovní potřeby nebo šperky. Spousta lidí na pojištění domácnosti zapomíná, ale právě vnitřní vybavení je při haváriích ohrožené nejvíce.

1

Spočítejte si odpovídající výši pojistné částky podle toho, co potřebujete pojistit. Jestli chcete mít pojištěné sportovní náčiní nebo cennosti po babičce, pojišťovna by to měla vědět.

2

Nezapomeňte také pojistit vybavení vedlejších prostor, jako jsou kola v garáži nebo potápěčské vybavení ve sklepě.

3

Zaměřte se na podmínky zabezpečení domácnosti a na limity pojištění. Otevřené okno nebo nejlevnější zámek mohou být přítěží při zajišťování úhrady od pojišťovny.

Ceny stavebních materiálů a stavebních prací skokově za poslední rok rostly, ale úměrně s tímto růstem majitelé nemovitostí nenavýšili pojistku. “Dům, který před několika lety bylo možné postavit za čtyři miliony korun, dnes jeho výstavba stojí třeba sedm. Pojistná částka je ale stále jen na čtyři miliony. Této situaci se říká podpojištění nemovitosti. V případě škodní události může pojišťovna vyplacené pojistné úměrně snížit,” říká Martin Svoboda, specialista na pojištění majetku.

Abyste se riziku podpojištění vyhnuli, je potřeba pojistku alespoň jednou za dva roky revidovat, aby odpovídala hodnotě nemovitosti.

Pojištění nemovitosti od KB Pojišťovny jako jediné na trhu není vázané na pojistnou částku, takže se nemusíte obávat podpojištění. Pojistka vždy platí náklady na uvedení nemovitosti do původního stavu.

Pečlivě si mezi pojišťovnami vybírejte,

protože každá nabízí jiné asistenční služby. Jakou pomoc můžete od pojišťovny čekat?

/ pomoc při zabouchnutých dveřích

/ pomoc při ztrátě klíčů

/ pomoc při aktuální havárii, například když hrozí vytopení nebo požár

/ příspěvek na náhradní ubytování v případě, že je byt neobyvatelný

/ pomoc od řemeslníků a techniků včetně sklenářů nebo pokrývačů

/ pomoc s úschovou a stěhováním vybavení domácnosti při větších škodách

/ pomoc při zabezpečení nemovitosti

Díky správně sjednanému pojištění se můžete vyhnout řadě nepříjemnostem. Pomůže vám, když vám váš domov poničí požár, prasknutý vodovod nebo vandalové. Ať už bydlíte v nájmu nebo ve vlastním.

Nechcete si lámat hlavu s nastavením správné pojistky? Obraťte se na odborníky a ochraňte svůj domov před haváriemi a zloději.

To mě zajímáKB Pojišťovna je obchodní značka, kterou Komerční pojišťovna, a.s.,

(poskytovatel produktu) používá k marketingové komunikaci.